宋思衡

宋思衡

分享文章

分享文章

新闻分类

马斯克因虚假账号对推特心生退意?债务负担或为真正主因

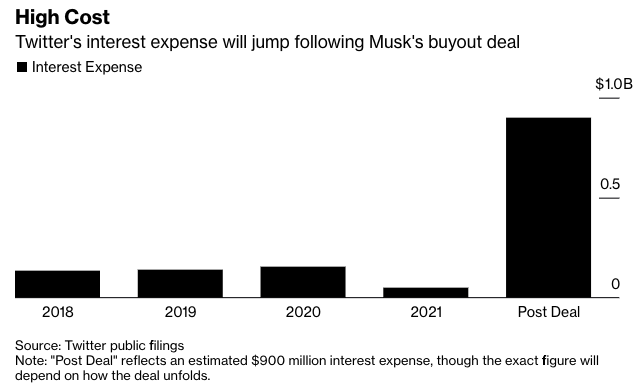

据报道,埃隆·马斯克(Elon Musk)虽然将矛头指向了Twitter(推特)的机器人,并宣称不搞清机器人问题,就不会就继续推进私有化。但实际上,这笔收购所带来的130亿美元债务才是真正的压力来源。

当地时间4月20日,就在“埃隆·马斯克日”即将结束时,众多银行匆忙出台了这样一份贷款方案。它的年利息接近10亿美元,令该公司如履薄冰。

对于头脑清醒的信贷分析师而言,对这样一笔交易再三考量是意料之中的事情。

该收购的部分资金来自于杠杆贷款和高收益债券。信贷研究公司CreditSights估计,这将令推特背负的年利息增至大约9亿美元,而彭博社预计为7.5亿至10亿美元。

如此庞大的数据摆在眼前,足以显示出推特的烧钱速度,无疑会给马斯克带来更大的转型压力,寻找新的创收来源并努力削减成本。即便如此,华尔街分析师还是预计推特的盈利将在2022年创下记录,但如果对美国经济衰退的预测成真(马斯克周一表示衰退已经发生),这些美好的预期同样会受到影响。

“对于推特这样一家从未展示出强大盈利能力的企业来说,这是一套糟糕的资本结构。”Brandywine全球投资管理公司投资组合经理约翰·麦克雷恩(John McClain)说,“它上市很长时间了,但从未真正搞清楚如何充分变现用户。”

马斯克自己也对这笔收购交易持怀疑态度,他本周表示,除非推特证明机器人在其用户占比重低于5%,否则不会继续推进。

债务只是马斯克此番融资中的三大渠道之一。他找到了19个股权投资人与之一同完成272.5亿美元股权融资。他还利用特斯拉股票获得了62.5亿美元抵押贷款,但目前计划通过引入优先股投资者来取代这种方式,潜在参与者包括Apollo全球管理公司和Sixth Street。

银行家经过夜以继日的工作,放弃了复活节和逾越节周末,赶在马斯克设定的4月20日截止日期前制定出了融资方案。但这却导致推特陷入更深的债务泥潭——该公司过去12个月的利息成本仅为5350万美元。

即使马斯克不会因此而被债务缠身,留给他的犯错空间也将微乎其微。与常见的杠杆交易一样,倘若出现任何问题,推特就将难以偿还债务,而马斯克及其投资伙伴也会因此损失投入其中的资金。

“杠杆很高,自由现金流即将变成负数,无疑会为交易增加风险。”CreditSights高级分析师Jordan Chalfin说,“推特真的需要充实资本结构并增加盈利才能同时覆盖资本支出和利息费用。”

而对美国经济衰退的担忧同样愈发严重。由于推特的多数收入都来自易受经济环境影响的广告业务,所以将令该公司背负的债务负担变得更加沉重。“在糟糕的宏观经济背景下,企业率先压缩的营销预算就是广告支出。”彭博分析师Robert Schiffman说。

与此同时,出售公司债务的难度也在最近几周变得远离越大。加息对垃圾债券的冲击最为严重,而自从银行同意推特交易之后,体现借贷成本的平均收益率也增长了超过1个百分点,达到7.6%左右。杠杆贷款市场同样在降温。

分析师认为,推特2022年的EBITDA(未计利息、税项、折旧及摊销前盈利)为16.7亿美元。推特预计其资本支出为9.25亿美元。从EBITDA中扣除这笔费用,再考虑推特新增加的利息支出,就会看到推特的烧钱速度。

Chalfin表示,如果马斯克成功推动推特增长,其债务就会在长期维持在可控范围内,该公司也会在2023年实现中性现金流,2024年的现金流会转正。如果马斯克不能履行自己的承诺,扭转该公司的颓势,这笔债务就会成为一大问题。

据悉,推特目前还有63亿美元现金和短期投资,还够它再“烧”几年。

[超站]友情链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 续写千年友谊 开辟崭新未来 7904463

- 2 伊朗与英法德密谈3小时 声明发布 7809043

- 3 一段8分钟录音引发泰国政坛地震 7712750

- 4 “三夏”里的新质生产力 7617825

- 5 让韦东奕听3天讲座的女教授有多牛 7524396

- 6 女子想开蜜雪冰城结果加盟奶爸王子 7424415

- 7 伊朗开出谈判条件 特朗普透露底线 7328348

- 8 GAI还是戴上墨镜唱歌吧 7231552

- 9 公园月薪3万招摸鱼官每天工作2小时 7140862

- 10 小沈阳女儿想成为下一个Jennie 7039441