陆滢心

陆滢心

分享文章

分享文章

新闻分类

花呗全面接入征信,要不要关了它?

花呗即将迎来巨变。9月22日,花呗公布正有序推进接入央行征信系统,未来征信服务将逐步覆盖全部用户。网友反应可以用“炸锅了”来形容,“花呗将全面接入央行征信系统”话题迅速登上微博热搜,截至发稿,该话题阅读量为5.8亿,讨论3.7万。

根据蚂蚁2020年披露的招股书数据,支付宝年度活跃用户有10亿多,而使用花呗的大约有5亿。作为一款国民级应用,花呗用户接入央行征信,将会带来什么影响?

影响银行放贷吗?

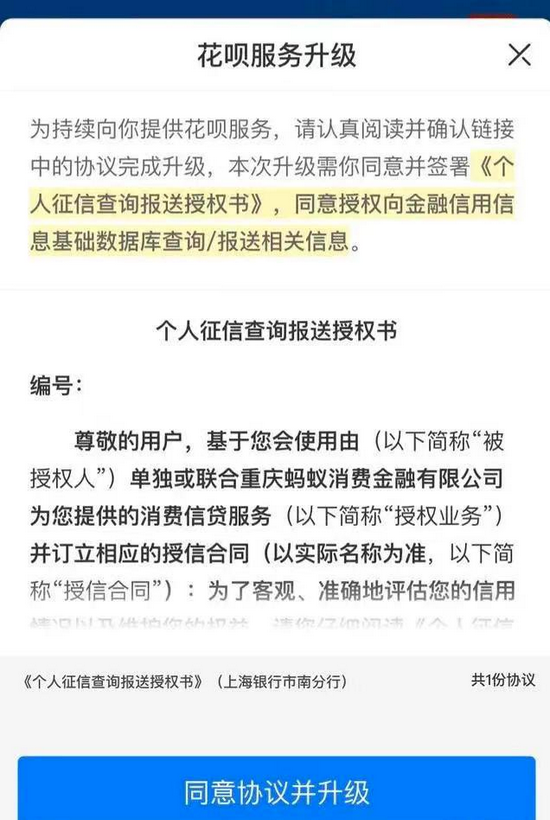

目前,被征信服务覆盖到的用户,会收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》(下称“授权书”),同意授权向金融信用信息基础数据库查询/报送相关信息。

图源:支付宝App

授权书的核心内容主要有两条:

当用户签署个人征信查询保送授权书后,则视为同意被授权人向中国人民银行金融信用信息基础数据库查询、使用本人的信用信息和信用报告;

同意被授权人将本人在使用授权业务中提交和产生的基本信息、信用信息(包括违约信息)和其他相关信息自行或委托重庆蚂蚁消费金融有限公司报送至中国人民银行金融信用信息基础数据库及其他依法设立的个人征信机构。

按照征信工作要求,当前花呗向征信系统报送的相关记录包括账户开立日期、授信额度、额度使用及还款情况等。

花呗方面表示,会以月度为单位上报央行征信系统,不会单笔报送,也不会上报具体的消费信息,接入征信不会暴露个人的具体消费信息,也不会导致信用记录数量剧增。

花呗客服称,如果用户未授权,未来可能会影响花呗的正常使用。征信授权后如有异议,用户可以通过关闭花呗终止授权,关闭后用户的花呗将无法正常使用。

用户需要注意的是,花呗借款发生逾期或违约行为,以后面临的惩罚或将更加严重。

上报征信前,花呗逾期后,用户的花呗功能会被直接限制无法使用,后续还款后能否恢复由系统不定期评估,人工无法干预。此外,逾期后相应的逾期负面记录会报送芝麻信用,影响芝麻分以及产生相应的逾期费用。

上报征信后,用户在花呗的借款和逾期、违约信息,将直接进入央行征信系统,若有违约、逾期等行为,会对用户未来的房贷、车贷等产生影响,甚至会影响到正常出行。

在获得用户授权的基础上,目前部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

在“花呗”-“我的”-“相关合同及产品说明”栏目中,若页面出现《个人征信查询报送授权书》便是已经接入征信,而仅有《花呗用户服务合同》《芝麻服务协议》与产品说明的则未接入征信。

图源:支付宝App

对于“花呗将全面接入央行征信系统”一事,不少用户存在很多疑问,其中讨论最激烈的莫过于“花呗上报征信可能影响银行放贷”,甚至有不少用户表示从此关闭花呗。

“某些地区或者银行在贷款查征信的时候,如果有花呗、借呗或者其他的非银行或者非金融机构贷款的,一律要先还款才能给批房贷。”有微博网友表示,“即便没有这个要求,在批房贷时,征信报告显示上的‘未还金额’以及‘对外担保余额’都计入你的负债,如果收入无法覆盖负债,或者是最低还款额,房贷就无法审批。”

花呗方面对此解释称,事实上,影响银行贷款的主要原因是用户的多头借贷、过度借贷、借贷逾期等不良信贷行为。所以如果不按时还款,逾期的记录会被纳入征信系统,而长期、多次的逾期行为会在银行评估用户信用时产生负面影响。

“银行会根据用户的财务状况、收支数据、借贷情况、历史信用等,综合评估用户的贷款申请。通常情况下,正常使用花呗,保持良好的使用、还款习惯,获得的金融服务不会受到影响,也不会导致贷款困难,并且99%以上的花呗用户都有良好的使用记录。”花呗公告称。

但是,市场上关于花呗上征信是否影响银行放贷的说法仍旧存在争议。

有分析人士强调,此前在传统商业银行当中存在“鄙视链”,即过多使用互联网信贷类产品,可能会对用户申请传统商业银行的房贷、信贷等审批及额度造成不利影响。华北地区某银行房贷经理对媒体表示,具体是否影响贷款要看每个银行的政策。

招联金融首席研究员董希淼称,对一小部分用户来说,更多借贷数据被纳入央行征信系统,也可能会带来一些负面影响。

第一,部分银行等金融机构不喜欢经常用花呗、借呗的人,往往会认为用这些产品的人比较缺钱,一般缺乏还款能力。第二,如果使用花呗、借呗以及小贷公司产品有逾期记录,银行等金融机构更会认为用户信用记录不良,拒绝贷款的可能性较大。

无处不“征”信

支付宝花呗上线于2015年,其初衷是为双11的支付高峰兜底,让用户和商家可以更好地交易。

花呗究竟是一种支付手段,还是金融借贷产品?银保监会消费者权益保护局局长郭武平曾撰文指出,“花呗”、“白条”、“任性付”等产品,其内核与银行发行的信用卡没有本质差别。

花呗类似于信用卡,但又不同于信用卡。

从《花呗服务协议》来看,这是一种消费金融产品,或称“花呗·消费信贷”。在央行征信系统中,银行信用卡消费上报业务类型为“信用卡”,信用卡已用额度将计入贷款申请人的负债,而个人消费贷款是作为另外的类别单独列出。

和信用卡相比,花呗使用门槛更低,其服务人群以年轻人为主,其中还包括不少在校学生。支付宝2020年发布的《年轻人消费生活报告》显示,花呗90后、80后、70后用户的占比分别为33%、48.5%、14.3%。

随着消费金融行业的崛起,市场上和花呗同类性质的产品不少,比如京东白条、唯品会唯品花、携程拿去花、美团月付等,它们接入征信的情况又如何?

早在2019年,京东白条就已经接入央行征信系统,征信信息上报主体为重庆两江新区盛际小额贷款有限公司,上报业务类型为“个人消费贷款”。

唯品花的合作方包括光大银行、上海银行、富民银行、马上消费金融等,开通唯品花合作方可能会查询用户的征信,唯品花开通后放款资方将根据监管要求上报征信。

携程拿去花的客服同样称,合作金融机构会根据相关协议及央行要求上报使用记录,只要按时还款,保持良好的信用行为,在央行征信报告里不会留下不良记录。

但美团月付还游离在央行征信之外,开通美团月付,用户需阅读并同意《美团月付授信付款合同》和《美团金融隐私政策》,其中不涉及个人征信查询报送授权相关条款。美团客服也表示,月付的开通、使用均不会查询和影响用户的个人征信。

区别于花呗等产品的“先消费,后付款”模式,目前各大互联网支付平台还有借呗、京东金条、微粒贷等可以直接借现金的信贷产品,这属于小额借贷范畴,是必须要上征信的。

为什么花呗现在才上征信?

“用了这么久的花呗,竟然还没上征信”,这是不少用户看到花呗全面接入央行征信的第一反应。作为用户使用最频繁的数字现代产品之一,花呗为什么现在才开始全面接入央行征信?

其实,2020年花呗就已开始接入央行征信系统。这次升级与之前不同的地方在于,此前升级全凭用户自愿,而这次升级带有明显的强制性,如果用户不授权会影响到花呗的正常使用。

花呗的运营主体也已经发生变更。在9月22日的公告中,明确花呗所属主体为“重庆蚂蚁消费金融有限公司”(以下简称“蚂蚁消金”),而此前花呗所属主体为“重庆市蚂蚁小微小额贷款有限公司”。

花呗方面解释接入征信的原因,根据《征信业管理条例》,从事信贷业务的机构应当按照规定向征信系统提供信贷信息。花呗所属的蚂蚁消金作为与银行并列、同受银保监会监管的持牌金融机构,其服务记录信息也需像银行信贷信息一样,纳入征信系统。

蚂蚁消金于2020年获得筹建批复,2021年6月获批开业,注册资本80亿元,是全国第29家开业的消金公司。

天眼查数据显示,蚂蚁消金最大股东为蚂蚁集团,持股比例50%。其余股东包括南洋商业银行、国泰世华银行(中国)、宁德时代、千方科技、华融资产和鱼跃医疗。

图源:天眼查

银保监会非银部有关负责人表示,蚂蚁消金将承接蚂蚁集团旗下小贷公司中符合监管规定的消费信贷业务,推动蚂蚁集团落实消费信贷业务整改要求、将相关业务全面纳入监管。相关的业务主要就是花呗和借呗,此前分别归属于蚂蚁集团旗下的两家小贷公司——重庆市蚂蚁小微小额贷款有限公司和重庆市蚂蚁商诚小额贷款有限公司。

该负责人还表示,蚂蚁消金开业后,将有序承接上述两家小贷公司中符合监管规定的消费信贷业务,自蚂蚁消金开业起1年过渡期内,两家小贷公司实现平稳有序市场退出。

目前,蚂蚁消金已经开始接入花呗服务,借呗的运营主体仍为重庆市蚂蚁商诚小贷。

有多位受访人士向媒体表示,以花呗5亿用户的体量,全面接入征信系统工作量很大。接下来,要实现全面接入征信系统还需要一段时间,银行也在进行一二代征信数据采集切换的工作。

[超站]友情链接:

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

赞助链接

排名

热点

搜索指数

- 1 中共中央政治局召开会议 7904697

- 2 香港大埔火灾已致128人遇难 7808833

- 3 日本目的地全部删除!爱达邮轮改航线 7712859

- 4 “点几下”里的幸福感 7616573

- 5 中国代表:对这样的日本必须严加管束 7522348

- 6 香港廉政公署就大埔火灾拘捕8人 7423662

- 7 中国男篮76比80不敌韩国 7332407

- 8 香港特区政府开通火灾捐款通道 7233792

- 9 特朗普:将永久停止第三世界国家移民 7142790

- 10 医生:黄桃罐头缓解甲流症状有道理 7046342